Tirsdag var en stor dag – vi lavede sidste indbetaling på vores gæld for en lille uges tid siden, og tirsdag gik betalingen endeligt igennem, så nu kan vi officielt kalde os gældfrie!

Tirsdag var en stor dag – vi lavede sidste indbetaling på vores gæld for en lille uges tid siden, og tirsdag gik betalingen endeligt igennem, så nu kan vi officielt kalde os gældfrie!

Jeg har faktisk været ret meget i tvivl, om vi kan tillade os at dele vores historie nu, da så mange mennesker over hele verden i øjeblikket er ramt på deres pengepung og kæmper for at få de økonomiske ender til at at mødes.

Når jeg alligevel fortæller vores historie, er det ikke for at hævde os og vores situation, men for at fortælle om den solstråle som kaster lys ind i vores liv, som ellers har været ekstremt udfordret i de seneste måneder. Faktisk er der stort set ikke noget som helst, der er gået efter planen indtil videre i 2020. På de 3,5 måned af det nye årti, har vi dealet med en meget lang og kompliceret konflikt på min mands arbejde, der medførte en opsigelse. Dette medførte, at vi var nødsaget til at flytte, og bragte derudover en sygemelding med sig, på grund af den overbelastning, det var at gå gennem oplevelsen hvor både en del af vores indtægt og vores hjem var på spil. Jeg er i løbet af de sidste par uger så småt vendt tilbage til mit arbejde igen, og begynder at få en fornemmelse af, at der trods alt er en form for hverdag på vej igen. Og så har min mand til vores store glæde for nyligt fået job fra 1. maj (thank God, at han arbejder i sundhedssektoren, og dermed kunne få mulighed for at komme til jobsamtale, selv i en karantænetid).

Så det at kunne betale gælden ud er en fantastisk sjælden lysstråle midt i en hverdag, der har slået op til flere kolbøtter siden nytår.

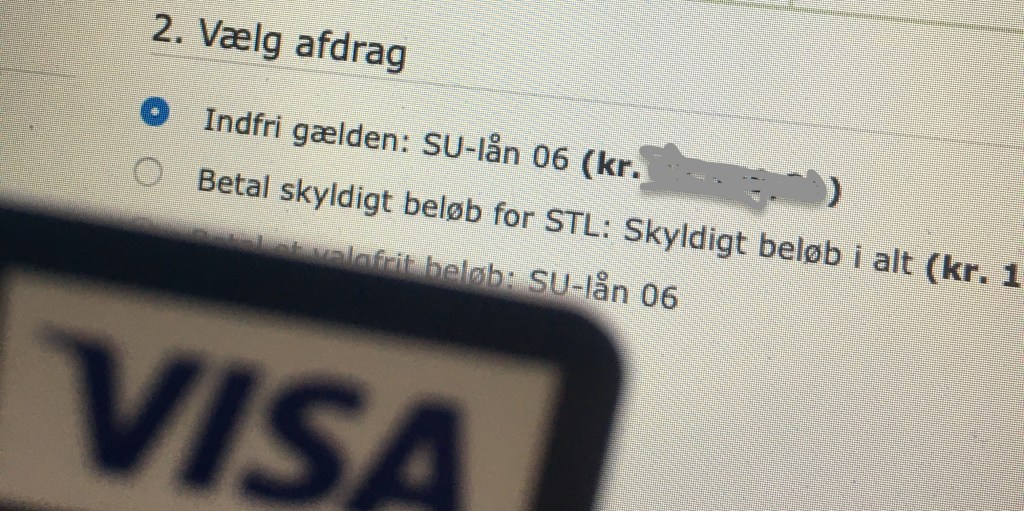

Hvordan vi betalte gælden ud

Udbetalingen af SU-lånet var sat til senest at skulle ske i november 2027 – så vi har altså betalt lånet af 7 år og 7 måneder før tiden.

Siden 2015 har jeg haft et fast månedligt afdrag på SU-lånet, som jeg gradvist øgede fra minimumbetalingen, for at blive færdig hurtigere. Da min mand og jeg blev gift og sammenlagde vores økonomi, valgte vi at hæve den månedlige indbetaling yderligere. Derfor var vores plan, at blive færdige med SU-lånet i november 2021, altså om ca halvandet år, og dermed 6 år før tid.

Sidste år i august medvirkede jeg i en artikel på DR om økonomi, hvor jeg fortalte om mine strategier til at tackle gælden og blive hurtigere gældfri. Oven på artiklen fik jeg så mange positive tilbagemeldinger fra folk, at min motivation steg yderligere, og derfor besluttede jeg, at give afviklingen endnu et nøk opad.

Jeg gik derfor igang med at sælge ting, som jeg ikke længere bruger på DBA. De penge jeg fik ind, gik til ekstraordinære afdrag på gælden. Samtidig har jeg overført næsten alle mine lommepenge (jep, min mand og jeg har fællesøkonomi, men får hver måned nogle “lommepenge,” som vi kan bruge som vi ønsker), hver måned sammen med pengene der er kommet ind fra salget.

Sidste afdrag på gælden

I starten af april fik vi et ret stort beløb tilbage i SKAT på grund af øgede kørselsudgifter. Planen havde hele tiden været, at vi ville bruge pengene på at lave et ekstra afdrag på SU-lånet, men da vi kiggede nærmere på, hvor meget vi manglede at betale, gik det op for os at hvis vi tog ca det samme beløb ud fra vores opsparingskonto, kunne vi indfri gælden helt.

Umiddelbart var jeg mest usikker på, om det var fornuftigt at trække et så stort beløb ud af vores opsparingskonto, når vi står midt i så usikre økonomiske tider, men efter at have regnet lidt på vores nye budget efter flytningen stod det klart for os, at selv hvis vi skulle komme til at opleve at jeg også mistede mit job, og vi begge skulle gå på dagpenge i en periode, så ville vores månedlige budget stadig kunne hænge sammen på en fornuftig måde, uden at vi ville blive nødt til at gøre et indhug i vores opsparing.

Samtidig ville udbetalingen positivt medføre, at det faste månedlige afdrag ville forsvinde fra budgettet, og at vi dermed ville kunne spare mere op hver måned. Det ville derfor kun tage os omkring 2 måneder før vores opsparing ville ligge i samme niveau igen som før udbetalingen. Og skulle vi hypotetisk set begge to ende i den situation hvor vi begge stod uden job, ville vi have mindre stress over økonomien, fordi det månedlige budget ville være 3000 kr. lavere, fordi de faste afdrag på gælden ikke længere skulle betales. Vores hverdagsøkonomi ville dermed også være mindre stram, selv hvis vi skulle ske at stå i sådan en økonomisk krisesituation.

Derfor besluttede vi, at fordelene ved at at betale ud nu, var væsentlig større end ulemperne, og sendte den sidste overførsel afsted med ro i sindet.

Hvilken forskel gør det at være gældfri

Fordelene ved at betale lånet ud, er først og fremmest at den dårlige samvittighed er væk og at jeg sover bedre om natten, selv midt i alt det kaos, der er i vores samfund i øjeblikket. Nu skylder vi ikke længere nogen penge, og kan bruge vores penge helt som vi vil. Det betyder også at vores incitament for at spare penge sammen er væsentlig større, fordi vi får lov til at beholde det hele, i stedet for at betale for fortiden. Derudover virker vores drøm om en dag at kunne bo i vores eget hus langt tættere på, og det giver os blod på tanden i forhold til at skifte gear på vores opsparing, til den dag vi gerne vil købe et hus. Det er det eneste sted, hvor vi har givet os selv tilladelse til at må tage et lån igen, ellers vil vi forblive gældfrie resten af vores liv.

Men mest af alt føler jeg mig fri. Fri til at gøre lige, hvad vi har lyst til. Og den frihed er så overvældende, at vi faktisk lige skal vænne os til den!

Her kan du læse mere, og få nogle af de redskaber jeg selv har brugt til at afbetale min gæld

Skriv en kommentar